保险经纪公司运营与业务管理培训讲义

第一章:保险经纪业务概述

1.1 保险经纪的定义与角色定位

保险经纪是指基于投保人的利益,为投保人与保险人订立保险合同提供中介服务,并依法收取佣金的机构或个人。其核心角色是客户的顾问与代表,而非保险公司的代理人。保险经纪人需具备专业的保险知识、市场分析能力和风险评估能力,以帮助客户在复杂的保险市场中识别风险、选择合适的产品、争取最优的承保条件,并提供持续的售后服务。

1.2 与保险代理的区别

保险经纪与保险代理的根本区别在于立场和法律责任。保险代理人代表保险公司的利益,在法律上被视为保险公司的延伸;而保险经纪人代表投保人(客户)的利益,是客户的受托人,对客户负有更高的忠实和勤勉义务。在业务模式上,经纪公司通常代理多家保险公司的产品,能够提供更中立、更广泛的产品比较和方案设计。

第二章:公司运营管理核心框架

2.1 组织架构与团队建设

高效的运营始于清晰的组织架构。典型的保险经纪公司应设立前台业务部门(如企业客户部、个人客户部、再保险部)、中台支持部门(如核保与风险管理部、产品与方案设计部)和后台职能部门(如人力资源、财务、合规与法务、信息技术部)。团队建设应注重复合型人才培养,融合保险、法律、金融、医疗、工程等多领域知识,并建立以客户为中心的协作文化。

2.2 合规与风险管理体系

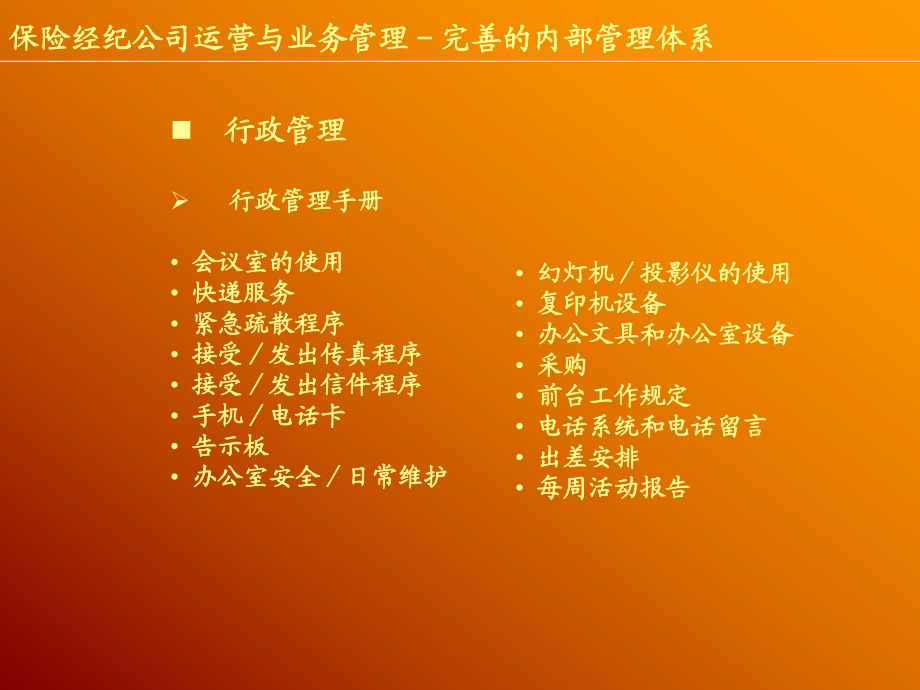

合规是保险经纪公司的生命线。必须严格遵守《保险法》、《保险经纪人监管规定》等法律法规,建立健全的内控制度,包括但不限于:

- 执业管理:确保所有经纪从业人员持证上岗,并完成持续教育。

- 业务操作规范:明确从客户接洽、需求分析、方案设计、询价投保、保单管理到理赔协助的全流程标准。

- 利益冲突管理:建立防火墙机制,确保客户利益优先,透明披露佣金等信息。

- 反洗钱与数据安全:落实客户身份识别、交易记录保存、可疑交易报告制度,并加强客户信息保护。

2.3 财务与佣金管理

建立稳健的财务模型,管理好现金流。佣金是主要收入来源,其管理需透明、合规。应建立科学的佣金结算、分配与激励机制,既要调动业务人员积极性,也要避免因单纯追求佣金而损害客户利益。需做好业务成本核算,包括运营成本、市场拓展费用、技术投入等。

2.4 技术赋能与数字化运营

现代保险经纪业务离不开技术驱动。应积极建设或引入:

- 客户关系管理系统(CRM):整合客户信息,跟踪服务全生命周期。

- 保险产品比价与方案系统:快速为客户生成个性化、多公司的投保方案。

- 在线投保与服务平台:提升客户体验,实现流程线上化。

- 数据分析工具:用于客户风险画像、业务趋势分析和精准营销。

第三章:核心业务流程与管理

3.1 客户开发与关系管理

客户是业务的起点。开发策略可分为:

- 直接营销:通过行业研讨会、网络营销、内容营销(如风险科普文章)吸引客户。

- 渠道合作:与会计师事务所、律师事务所、行业协会、企业管理咨询公司等建立推荐合作关系。

- 客户分级与服务:对客户进行分级管理,为重点客户提供专属风险经理服务,定期进行风险回顾与保单检视。

3.2 风险评估与保险方案设计

这是体现专业价值的核心环节。流程包括:

- 风险识别:通过现场查勘、访谈、资料分析,全面识别客户面临的财产、责任、人身、财务等风险。

- 风险评估:量化风险发生的可能性和潜在损失程度。

- 方案设计:根据风险评估结果,结合客户预算和偏好,从市场多家保险公司中筛选产品,组合成最优的保险方案,包括保险责任、免赔额、限额、特别约定等关键条款的设计。

3.3 市场询价、谈判与投保安排

凭借与多家保险公司的合作关系,向市场进行询价。在此过程中,经纪人应利用专业知识和市场信息,代表客户与保险公司进行谈判,争取更广的保障范围、更合理的费率和更优的服务承诺。确定承保公司后,高效准确地完成投保手续。

3.4 保单管理与续保服务

保单签发并非服务终点。应建立保单档案管理系统,定期提醒客户缴费,及时批改保单信息。在续保期前(通常提前2-3个月),主动启动续保流程,重新评估客户风险变化,再次进入市场询价比价,确保客户持续获得最具竞争力的保障。

3.5 理赔协助与争议解决

理赔服务是检验经纪公司价值的“试金石”。当客户发生保险事故时,经纪人应:

- 立即指导客户保护现场并收集证据。

- 协助客户准备详实的理赔资料。

- 代表客户与保险公司理赔部门沟通、跟进,加速理赔流程。

- 在理赔发生争议时,基于保险合同条款和专业知识,为客户据理力争,必要时寻求法律等途径解决,最大化维护客户合法权益。

第四章:业务拓展与创新

4.1 深耕细分市场

专注于特定行业(如建筑工程、航运物流、高科技、新能源等)或特定风险领域(如董监事及高管责任险、网络安全保险、艺术品保险等),建立深厚的行业知识库和风险数据库,提供高度专业化的解决方案,形成核心竞争力。

4.2 发展风险管理咨询服务

超越单纯的保险安排,向客户提供全面的风险管理咨询服务,包括风险排查、防灾防损建议、应急预案制定、风险自留与转移策略优化等,实现从“保险经纪人”到“风险管理顾问”的升级。

4.3 探索新技术应用

关注并尝试应用保险科技(InsurTech),如利用物联网(IoT)设备进行风险实时监控、利用区块链技术简化再保险和理赔流程、利用人工智能进行精准定价和欺诈识别等,提升运营效率和服务深度。

###

保险经纪公司的运营与业务管理,是一门融合了专业、合规、技术和服务的综合艺术。成功的基石在于始终坚守“客户利益至上”的初心,构建坚实的合规与风控体系,持续提升团队的专业能力,并积极拥抱数字化变革。唯有如此,才能在激烈的市场竞争中建立信任,创造长期价值,实现公司与客户的共同成长。

---

本讲义为内部培训资料,内容需根据最新法律法规及市场动态进行持续更新与完善。

如若转载,请注明出处:http://www.jingbaoins.com/product/3.html

更新时间:2026-06-19 00:34:05